この記事では、つみたてNISAや投資基礎について徹底解説します!

1500円くらいの投資本に長々と書かれた内容を簡潔にまとめたので

ぜひ活用してください。

※高配当株投資に興味のある方はこちら→【不労所得】投資で月1万円の配当金を得る方法

今すぐに投資を始めたい方は、以下証券会社がおすすめ。

口座開設数No.1の大手証券会社である、楽天証券がおすすめ。最短1営業日で手続きが完了します。

\スマホ1つでNISAを始める/

また、楽天証券を開いた上で、マネックス証券もおすすめ。以下のように、「銘柄スカウター」という優良銘柄を洗い出す機能が付いています。

「お宝を掘り起こす」という感じで、他社には無い機能のため一緒に口座を開いておきましょう。

※開設にあたって何か不明点などありましたら、以下僕のInstagramまたはTwitterにメッセージください(^^)

◆Instagramリンク

www.instagram.com/tom.about.money/

◆Twitterリンク

この記事で伝えたいこと

テーマとしては、長期的な資産形成のノウハウとなります。

『つみたてNISA』という証券口座を作り、

それを使って月3~5万円を投資すると

30年後には1000万~1600万程度の利益が出ている計算になる、というものです。

明日利益がすぐ出る!等というものではないです(そういうものは詐欺ですので注意してください)

※長期投資をするにあたっての、金額シミュレーションはこんな感じです。

投資額が多く、期間が長いほど利益が出ることになります。

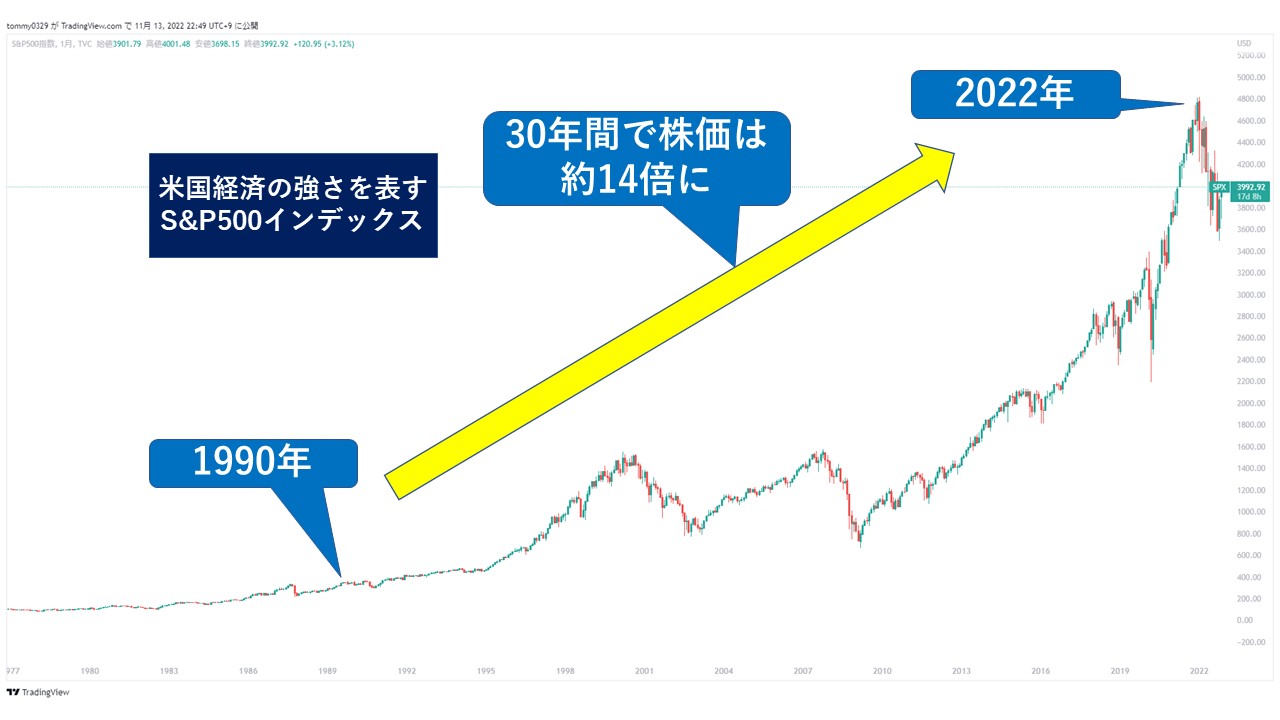

例えば、世界一の時価総額を誇る米国市場の株価は以下のように右肩上がりで、今後も上昇が期待されています。

この上昇の恩恵に乗ろうということです。

事実、過去30年投資をした人たちは大きな利益を上げています。

この30年で、

アップル・グーグル・アマゾン・フェイスブック・マイクロソフトといった、IT企業が発展しました。

また、コカ・コーラ、マクドナルド、VISA、ディズニーなど、世界を率いる企業が多数成長しました。

今後はVR/AR/自動運転/先進医療/クリーンエネルギー/仮想空間など

新しい技術が発展し、経済は更に強くなると予想されています。

詳しい投資知識については、この後の章から解説していきます。

投資をしないリスク

投資をしたことがない方の中には、

「投資ってなんか怖そう…」

「預貯金ならお金が減らない。ノーリスクだ」

と思っている方もいると思います。

ですが、実は預貯金にもリスクがあるんです。

2つの観点から説明していきます。

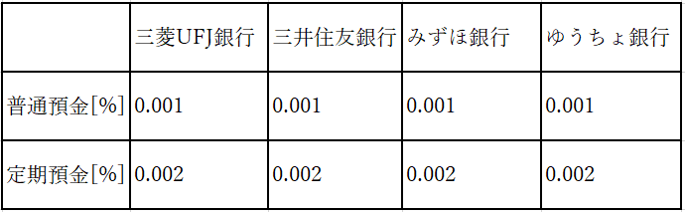

その1. 預貯金では1円も増えない(というか減ることも)

現在の日本は超低金利です。メガバンクの金利は以下の通りになります。

100万円を預貯金しても...1年間でたったの20円しか増えません。

でも、コンビニでお金をおろす手数料は、安くても110円。

あれ?現状維持どころかお金が減ってる...?

このように預貯金をしてもお金は増えません。

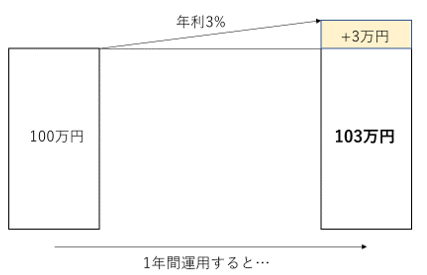

しかし資産運用を行えば、年利3%で運用しても

100万円👉103万円となり、3万円の利益が出ます。

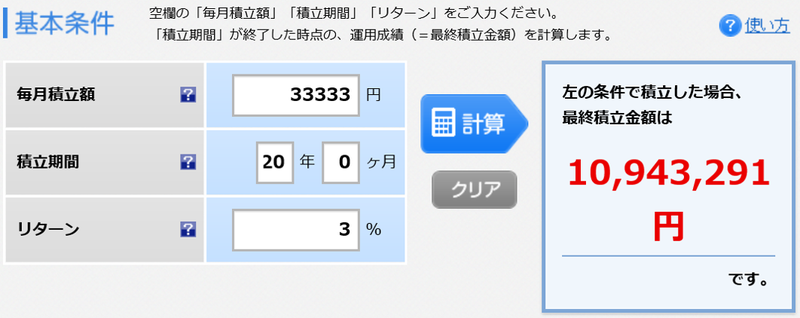

こうすると、20年間でどれだけの差が出るでしょうか?

つみたてNISAの上限である、33,333円を20年間

貯金/投資したシミュレーションをしてみましょう。

- 預貯金:33,333円×12ヶ月×20年間=約800万円にしかなりません。

- つみたてNISAだと…なんと約1,100万円に!

「そうは言ってもお金が減っちゃうかもしれないんでしょ!預金や貯金が最強!」

そんな方は次の視点から預貯金と投資について考えてみてください。

その2. 「円」の価値が下がる

先ほどとは別の視点、円の価値が下がるという目線で考えます。

パン屋に行って「あんぱん」を買うと想像してください。

今だと、「あんぱん」は1個120円くらい。これって、昔からずっと120円でしょうか?

いえ、「あんぱん」の価格は昔に比べるとだいぶ上がっています!

約70年前の1949年(昭和24年)「あんぱん」の価格は10円でした。

たったの10円!今では到底無理な金額です。

昔は10円だった「あんぱん」が今は120円出さないと買えない。

と言うことは?「あんぱん」の価値は上がり、お金の価値は下がったと言えます。

あれ、じゃあ将来あんぱんが1個300円になったら…?

お米の値段が倍になったら…?

今の貯金じゃ生活が辛くなるかも。

現在の日本は、このように『どんどん物の値段を上げよう!』としています。

なぜか?簡単に言うと、

「不景気で経済が回らないから、もっとモノの値段を上げて企業が儲かるようにしよう!企業が儲かれば、従業員の給料も上がって皆が高いモノを買えるようになる!」

という感じです。

でも…自分の給料が確実に上がるかどうかなんて、わかりませんよね……

こんな時こそ、投資がオススメ!

なぜなら、将来の物価高の準備として、資産を効果的に増やせるからです。

では、投資の第一歩としてオススメな、つみたてNISAについて解説していきます!

つみたてNISAって?

ざっくり言うとこんな感じ。

金融庁が厳選した投資信託を、

ドルコスト平均法でコツコツ長期間積み立てて複利も活用する。

そこで利益が出た場合、非課税で受け取れる。

今回は、誰でもわかるようにがテーマです。

太文字1つ1つを解説します!

複利

複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。

アインシュタイン

複利って何?ということなのですが、簡単に言うと

- あなたが投資する

- 投資先から利息(配当)がもらえる

- その利息もまた投資する

- そしたら元本が増えて利息も増える

- 増えた利息をまた投資する

という感じです。

投資をすると、銀行と同じように利息がもらえちゃうんですよね。

その利息もまた投資したら、どんどん元本を増やせると言うことです。

投資信託

次に投資信託についての説明です。

ざっくり言うとこんな感じ。

プロにお金を渡し、代わりに投資して増やしてもらう仕組み

つまり、

「何をしたらいいかわからない…」

「どこに投資したらいいの?」

という方も、専門家に託すことで効果的に運用できちゃうと言うことです。

つみたてNISAは、金融庁直々で厳選した、優良な投資信託(専門家集団)のみを選んでいます。初めての運用も安心。

ドルコスト平均法

一言で言うと、世界最強の投資法です。

短期の価格の上げ下げをすべて無視して、一定期間で一定金額を買い続ける投資手法

要するに、毎月同じ金額をコツコツと投資するって事ですが、

なぜドルコスト平均法は最強なのでしょうか?

あなたが、スーツを4枚買うと想像してみてください。

今は1着1万円。ここでまとめ買いしたら4万円かかりますよね。

じゃあ、これを数ヶ月に分けて買ったらどうでしょうか?

- 1着目:1万円で今月買おう

- 2着目:翌月セールらしいから、そこで5000円で買おう!

- 3着目:翌々月シーズン過ぎて7500円になった!

- 4着目:さらに翌月、7500円で買った!

かかったお金は……

1万円+5000円+7500円+7500円

お、1つあたり7500円で買えた。

分散購入したら高値掴みのリスクを抑えられる!これがドルコスト平均法です。

安い時に一気に買いたい!と思うかもしれませんが、

「今が果たして安値なのか、高値なのか」それは誰にも分かりません。

だからこそ、毎月コツコツ一定額を買うのがベストです。

儲かったお金に税金がかからない

つみたてNISAの1番の特徴です。

株や投資信託などで利益が出たとき、通常では税金が取られます。

約20%も税金で取られちゃいます。

100万円儲かったら、20万円は税金。80万円だけ手元に残ります。結構税金かかりますね…

ですが、つみたてNISAではここで引かれる税金が非課税です。

そのまま100万円手元に入ってきます!

こんなに美味しい制度なので、ぜひ投資をやるなら使いたいですね。

つみたてNISAの限度額

年間で40万円。

毎月換算すると、33,333円です。

つみたてNISAできる期間

買ってから20年間、非課税です。

つまり、

2020年に買った40万円

👉2040年まで非課税

2030年に買った40万円

👉2050年まで非課税

となります。

つみたてNISAと(一般)NISAは別物(ひと月10万以上投資できる人向け)

基本的には(一般)NISAはつみたてNISAとは別なんだなという認識だけで十分です。

このようにいくつかの項目が異なります。

また(一般)NISAは二階建て方式やロールオーバーという仕組みを採用しています。

非課税期間の5年間をさらに延長する手法もありますが、

今回はつみたてNISAをメインにしているので解説は割愛します。

投資可能なお金がたくさんある方は、

(一般)NISAで毎月限度額までドルコスト平均法で積立投資をすることをおすすめします。

(限度額120万なので、ひと月10万以上投資できる人向け!)

まず最初にすべきこと

まずすべきは、証券口座開設です。様々な銀行・証券会社がありますが、手数料などの観点から以下3つをおすすめします。

証券口座は《無料》で作れます!

作らないだけ損なので、今すぐ作るのがおすすめ😌

楽天証券がおすすめ。最短1営業日で手続きが完了します。

\スマホ1つでNISAを始める/

また、SBI証券と楽天証券どちらかを開いた上で、マネックス証券もおすすめ。以下のように、「銘柄スカウター」という優良銘柄を洗い出す機能が付いています。

「お宝を掘り起こす」という感じで、他社には無い機能のため一緒に口座を開いておきましょう。

口座開設後の流れ(積立投資を開始しよう)

つみたてNISAの流れをざっくり書くと、以下の通りです。

- つみたてNISA口座開設

- 投資信託の注文

- 初積み立て

- 20年間放置(ここ大切!)

ちなみに❷について、初心者に人気の投資信託は以下です。

- SBI・V・全世界株式インデックス・ファンド:全世界約9,000社に分散投資ができます。

- SBI・V・S&P500インデックス・ファンド:米国優良500社(Apple, Microsoft, Amazon, コカコーラなど)に分散投資ができます。

今後も各SNSで発信していきますので是非見てください^^

■YouTube

https://www.youtube.com/channel/UChxyO2t2AanExNEPE6JinHw

■Instagram(投資を始めるにあたって何か不明点がありましたら、メッセージください!)

https://www.instagram.com/tom.about.money/