投資に興味があるけど、つみたてNISAとかiDeCoとか良くわからない…違いは何?どっちが良いの?

今日はこんなテーマで解説していきます。

お金を増やすために活用したい国の制度として、「つみたてNISA」と「iDeCo」があります。どちらも非課税のメリットを活かしながら投資ができる制度です。

では、この2つの制度は具体的にどんなもので、何が違っていて、どっちが良いのでしょうか?

この記事で学べるポイントは以下です。

ポイント

- 「つみたてNISA」、「iDeCo」とはそもそも何か

- それぞれの違い、メリット&デメリット

- 初心者なら「つみたてNISA」と「iDeCo」どっちを使うべきか

つみたてNISA?iDeCo?ざっくり言うとどういうモノ?

これら2つの制度を一言でいうと、

「投資で得た利益に、税金がかからない」というものです。

例えば、あなたが投資で100万円儲けたとします。

この時、あなたはこの100万円を全部もらえるかと言うと、通常ではもらうことはできません。なぜなら、税金を取られるからです。会社で給料をもらう時も、税金などが引かれた上で実際の手取りになりますよね。これと同じです。

税金はどれくらい取られるの?という事ですが、約20%です。通常では、100万円儲かっても手元に残るのは80万円ということですね。

せっかく自分のお金を投じて稼いだお金なのに、、、税金ってこんなに取られるのか、とちょっとビックリですよね。

ここで出てくるのが、つみたてNISAとiDeCoです。

つみたてNISAとiDeCoの違い

違いを一覧化したので、まずは以下を見てください。詳細は、以降の章で説明しますね。

1年で投資できる額が違う

「つみたてNISA」と「iDeCo」では、まず1年間で投資できる金額枠が違います。

つみたてNISAは年間40万円です。つみたてNISA口座を作ったからといって、すぐさま100万円を投資して、一気に稼いで非課税で利益を取れるか?と言うと、そうではないということですね。

一方、iDeCoは14.4万~81.6万と幅があります。これは、あなたの仕事の状況によって変わります。以下から自分が該当している箇所を見つけ、年間上限を確認してみてください。

普通の会社員であれば、月2万くらいになってくるイメージです。

| 国民年金保険の加入状況 | 具体例 | 掛金の拠出額上限 |

| 第1号被保険者 | 自営業者 | 月額6.8万円 (年額81.6万円) |

| 第2号被保険者 | 企業年金に加入していない会社員※1 | 月額2.3万円 (年額27.6万円) |

| 企業型DCのみに加入している会社員※2 | 月額2.0万円 (年額24万円) |

|

| 上記以外の会社員※2 | 月額1.2万円 (年額14.4万円) |

|

| 公務員 | 月額1.2万円 (年額14.4万円) |

|

| 第3号被保険者 | 専業主婦(夫)など | 月額2.3万円 (年額27.6万円) |

| 任意加入被保険者 | 60歳までに老齢基礎年金の受給資格を 満たしていない場合などで 60歳以降も国民年金に加入している方など |

月額6.8万円 (年額81.6万円) |

※1:企業年金には、企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済があります。

※2:企業型DCのみに加入している人は「月額5.5万円―各月の企業型DCの事業主掛金」(月額2万円が上限)まで、企業型DCとDB等の他制度に加入している人は「月額2.75万円―各月の企業型DCの事業主掛金」(月額1.2万円が上限)まで、iDeCoの掛金を拠出できます。2024年12月からiDeCoの掛金上限額は、「月額5.5万円―(各月の企業型DCの事業主掛金+DB 等の他制度掛金相当額)」(月額2万円が上限)に統一されます。制度の加入状況により、iDeCoの拠出限度額が変動する可能性があります。

iDeCoはすぐに現金化は出来ない

投資をする中で、急遽まとまったお金が必要になったとします。人生長いですからね…何が起こるか分かりません。

この時、つみたてNISA口座で買った投資商品なら、すぐに売って現金化できます。

しかしiDeCoの場合はそうはいきません。60歳になるまで売れないです。ということは、この積立額というのは60歳になるまでは「無かったもの」として考えておく必要があるということ。

もともと、iDeCoのコンセプトは「自分の年金を作ろう」という物なので、途中売却は想定していないのです。

手数料が違う

以下のような感じでつみたてNISAの方が手数料では有利です。

◆口座開設手数料

・つみたてNISAは無料

・iDeCoは2,829円

まあ、口座開設だけであればそこまで気にすることは無いですね。一回払うだけですし。

しかし、同時に口座維持手数料というのもあります。

◆口座維持手数料

・つみたてNISAは無料

・iDeCoは年間2,052円~7,000円(金融機関によって違う)

iDeCoは毎年毎年、ランニングコストがかかるということです。塵も積もれば山となる、ですのでiDeCoは手数料負担が重くなりそうですね。

税制優遇

つみたてNISA口座、iDeCo口座、どちらを使っても税金面で有利になります。

◆つみたてNISA

儲かった利益に対して、税金がかかりません。前述の通り、普通では20%の税金がかかるのですが、つみたてNISA口座で買えば非課税です。利益を全額貰えるのは本当にオトクなので、投資をするなら絶対にNISAは使いたいところです。

そして、iDeCoもオトクです。

◆iDeCo

つみたてNISAと同じく、利益に税金がかかりません。さらに、毎月投資した額は課税所得控除になります。簡単に言うと、「投資した金額分は所得税&住民税がかからないよ」ということ。税金をダブルで安く出来るのは嬉しいですね。

つみたてNISAとiDeCo、結局どっちをすべき?

理想としては、両方活用することです。金額の枠をフル活用して、投資で得た利益を全部貰うのがベストです。

しかし、毎年40万円(つみたてNISA)+20万円前後(iDeCo)というのも、なかなか大きな金額ですので、

「そこまでお金の余裕はないけど、どっちが良いの?」と言われれば、まずつみたてNISAをすべきかと思います。

iDeCoは、前述の通り途中解約ができません。「今すぐお金が必要!」となった時、現金化出来ず困ることになります。ただし、つみたてNISAに関しても基本的には長期投資を前提にしているので、よほどのことが無い限りは途中売却はしないようにしましょう。

つみたてNISAの投資商品は、どれも安定的に長期成長する投資先となってるので、「投資していることを忘れていた」くらいで放置しておくのがベストです。

実際に投資するならこの証券会社がオススメ

「つみたてNISAやiDeCoを始めてみたい!」という方は以下、大手証券会社のマネックス証券がおすすめです。

以下のようなメリットがあります。

- クレカ積み立てのポイント還元率が、主要ネット証券で最大の1.1%

- 投資信託の購入時申込手数料はすべて無料

- 「銘柄スカウター」で優良株発掘も手軽。本格的に株投資をする時に便利

口座開設自体は無料のため、まずは開いてみて使用感を見てみるのもおすすめ。

その他【無料プレゼント】バフェットの投資術を本で学ぼう

これから投資をしていくなら絶対に知っておきたい、ウォーレン・バフェットの投資術。

バフェットと言えば、世界最大の投資会社を運営する著名投資家です。彼は「大企業」で、なおかつ「歴史があって強力な事業基盤」を持っている企業を好み、コツコツ長期間投資をし、結果的に世界10位の大富豪になりました。

ハイリスク・ハイリターンな投資は、絶対にしないスタイルです。

そんなバフェットが、具体的にどういう思考・戦略で投資をしているのか、以下URLで無料プレゼントしています。期間・人数限定になりますので、今のうちにぜひゲットしてみてください。

内容は以下のような感じです。

以下リンク先で入手できます。

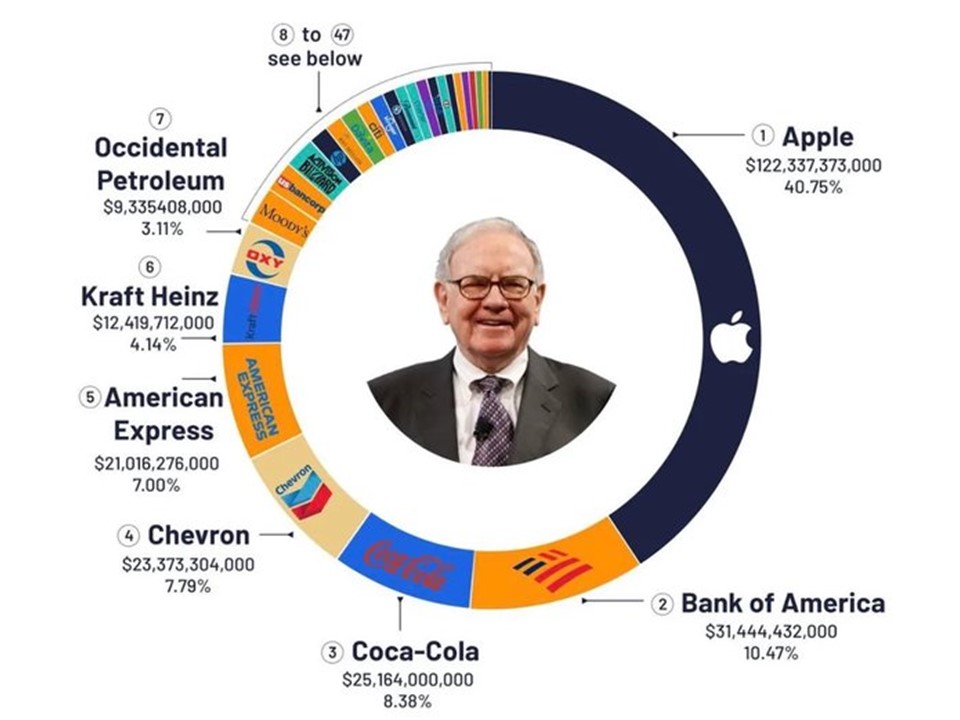

その他、注目の優秀な投資先はこちら

また、世界(特に米国)には、優秀な投資先がたくさんあります。ということで、以下もぜひご確認ください!

投資は、長期目線でコツコツ・着実に学んで実践していくことで、

最終的にとてつもない差が付くゲームのようなものだと思うので、ぜひ今のうちにチェックしてみてください。

※僕が普段見ている情報源です。もちろん無料です。

【99%の投資家が知らない】S&P500を超えるパワーエリート指標

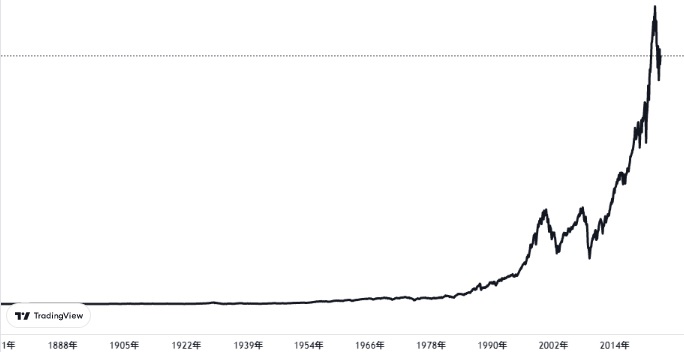

投資をしている方なら皆、『S&P500』という指標を聞いたことがあると思います。

米国の超優良企業500社の株価平均ですね。僕も、初めて買った投資商品はS&P500の投資信託でした。

しかし、実はS&P500に選ばれたエリート500社のうち、本当に優秀な銘柄は上位1割のみと言われています。

ということは、この1割の銘柄を調べた上で、そこへの投資比率を上げれば、効率的に収益を上げていくことが出来ると思います。

そんな一部の企業のみで構成される『S&P500を超えるパワーエリート指標』について、以下で無料レポートを限定公開しています。

※僕もこの内容はじっくり調べてみましたが、S&P500を上回るリターンを効率的に得るためには知っておくべきかと思います。知っている/知らないで大きな差がつくと思うので、ぜひ見てください。

米国トップ500社の『実態』に関する最新情報と、S&P500を超える『パワーエリート指標』を確認する

今後もお役立ち情報を定期的に発信していきたいと思います。限定情報を以下LINEで定期的に発信していますので、ぜひ追加をお願いします!何か不明点などもありましたら、LINEでご連絡ください。

SNSもフォローをお願いします

以下SNSもぜひフォローをお願いします!普段はYouTubeメインで投資に関する情報を発信しています。

◆YouTube:市場ニュースや投資ノウハウを解説

https://www.youtube.com/channel/UChxyO2t2AanExNEPE6JinHw

◆Instagram:投資初心者向け情報を発信

www.instagram.com/tom.about.money/

◆Twitter:市場速報ニュースやプチお役立ち情報を発信