ホームセンター大手であるロウズ(LOW)を分析していきます。

今回の記事のポイントは以下。

ポイント

- 世界第2位のホームセンター

- 売上、純利益は基本的に予想以上。今後も成長が期待できる

どんな事業をしているの?

米国を代表するホームセンターを展開している会社で、同業他社にはダウ工業株指数に採用されているホームデボがあります。

米国の住宅価格は、1970年からの推移を見ると、長期にわたって高値を更新してきました。もちろん、リーマンショックなどによる急落も経験していますが、その落ち込みを埋めて過去最高値を更新し続けています。

逆に日本は1989年のバブル期にかけて急騰していますが、その後はバブル崩壊で大きく下げ、横ばいです。

住宅事情を日本と比較すると、世帯数は2倍、広さは2.6倍、建ててから40年以上経過している住宅数は3倍もあり、中古住宅の流通量は20倍にも達しています。

その結果、ホームセンター市場の規模が日本の10倍にもなります。

この非常に大きなマーケットを二分している企業が、ここで紹介しているロウズであり、同業他社のホームデボです。

現状、ロウズはマーケットシェアが小さく、これからホームデボにキャッチアップしていくとすれば、まだまだ成長余力があると考えられます。

米国では「ホームインプルーブメント」という言葉があります。家の価値を高めるという意味です。米国は住宅価格が長期的に上昇しているため、お金をかけて自分が住んでいる住宅のコンディションを整えておけば、株式投資と同じように価値が上がるものと考えられています。

だからこそ、ロウズのようなホームセンターへの需要が大きいということですね。

ロウズは北米に2200以上の店舗を構えるほか、カナダやメキシコ、オーストラリアにも展開しています。

北米では1週間で1800人のお客さんが来店し、22万人の従業員が働いています。体育館のような巨大な建物のなかに、3500種類の商品が所狭しと並べられていまして、10万点以上の商品の注文が可能です。

この会社は、デジタル化の流れにやや遅れを取っていました。しかし、2年前にマービン・エリソンCEOが就任したことを機に、

デジタルテクノロジーを積極的に導入し、業務の効率化を進めています。これにより、もう一方の雄であるホームデボとのギャップも

徐々に埋まってきました。

市場規模が非常に大きいことに加え、デジタル投資で業務効率化が進んでいるため、長期的に見た成長余地は十分に期待できそうです。

株価

株価は以下の通り。

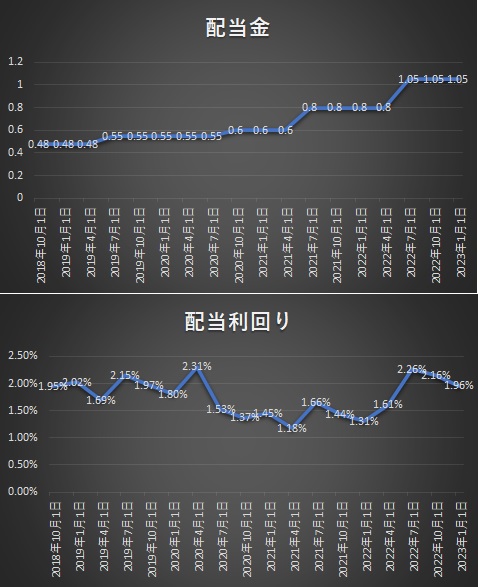

配当金

配当金は増加傾向。配当利回りは2%前後ということで、高配当とは言えません。

売上高・1株利益

2022年はインフレによる生活ひっ迫もあり、売上が予想を下回っている期があります。ただ、1株あたり利益は予想を上回っているため、キャッシュフローとしては増えて行っているということですね。今後も成長が期待できます。

まとめ:ホーム関係需要は今後も確実、企業の成長を予想

ホームセンター需要は今後も確実にある分野なので、今後も安定した成長が期待できます。ホームデポと同様、アメリカ向け売上高が中心のため、アメリカの人口増加や景気拡大に伴い、ロウズの業績拡大も期待できます。米国株式に投資するなら検討の価値ありだと思います。

SNSもフォローをお願いします

記事を読んで頂きありがとうございます。以下SNSもぜひフォローをお願いします。

◆YouTube:市場ニュースや投資ノウハウを解説

https://www.youtube.com/channel/UChxyO2t2AanExNEPE6JinHw

◆Instagram:投資初心者向け情報を発信

www.instagram.com/tom.about.money/

◆Twitter:市場速報ニュースやプチお役立ち情報を発信